四、新旧标准对比:5大核心差异,直接影响企业处罚等级

相较于GB/T6721-1986,GB6721-2025的修订幅度较大,核心差异主要体现在五个方面,每一项差异都将对企业的统计行为、事故处置产生重大影响,企业需重点关注:

(一)标准属性的差异

旧标准为推荐性国家标准(GB/T),企业可结合自身实际选择执行;新标准为强制性国家标准(GB),企业必须严格执行,违反标准规定将面临法律责任。这一转变,意味着直接经济损失统计不再是企业的“自愿行为”,而是必须履行的法定义务,企业若未按标准统计,将可能被认定为违法违规行为,直接触发有关规定的行政处罚。

(二)统计范围的差异

旧标准的统计范围仅包括人身伤亡后所支出的费用、财产损失价值,范围较为狭窄;新标准新增了应急救援费用、现场清理费用、事务性费用,进一步扩大了统计范围。这一变化,将导致企业统计的直接经济损失金额普遍上升,部分原本属于一般事故的,可能因统计金额增加,升级为较大事故甚至重大事故,进而面临更严厉的处罚。

(三)分级规定的差异

旧标准明确了经济损失程度分级,将事故分为一般损失事故、较大损失事故、重大损失事故、特大损失事故;新标准删除了经济损失程度分级的相关内容,仅规范了直接经济损失的统计要求,事故等级划分按照《生产安全事故报告和调查处理条例》执行。这一变化,避免了标准与法规之间的冲突,明确了事故等级划分的唯一依据,也减少了企业因分级标准混淆导致的统计错误。

(四)间接损失规范的差异

旧标准未明确间接经济损失的统计范围与应用,导致企业常出现直接与间接损失混淆统计的问题;新标准明确界定了间接经济损失的统计范围,且规定间接经济损失不得计入直接经济损失,同时规范了间接经济损失的统计与应用。这一规定,进一步规范了统计行为,提升了统计数据的准确性。

(五)可操作性的差异

旧标准的计算方法较为笼统,缺乏具体的操作指引,企业在统计过程中易出现分歧;新标准明确了每一类损失的计算方法、统计凭证要求,还给出了具体的计算公式,可操作性更强。这一变化,降低了统计工作的难度,减少了统计分歧,也便于事故调查机构、应急管理部门核查确认损失金额。

从影响来看,新标准的实施,对企业而言既是挑战也是机遇。挑战在于,企业需要重新学习标准内容,调整统计流程,完善统计制度,投入更多的人力、物力开展统计工作,且统计金额的上升可能导致事故等级升级,面临更严厉的处罚;机遇在于,新标准的实施将倒逼企业强化安全生产管理,重视事故预防和损失管控,完善应急救援体系,从源头减少生产安全事故的发生,同时规范的统计行为也能避免企业因统计错误面临的法律风险。

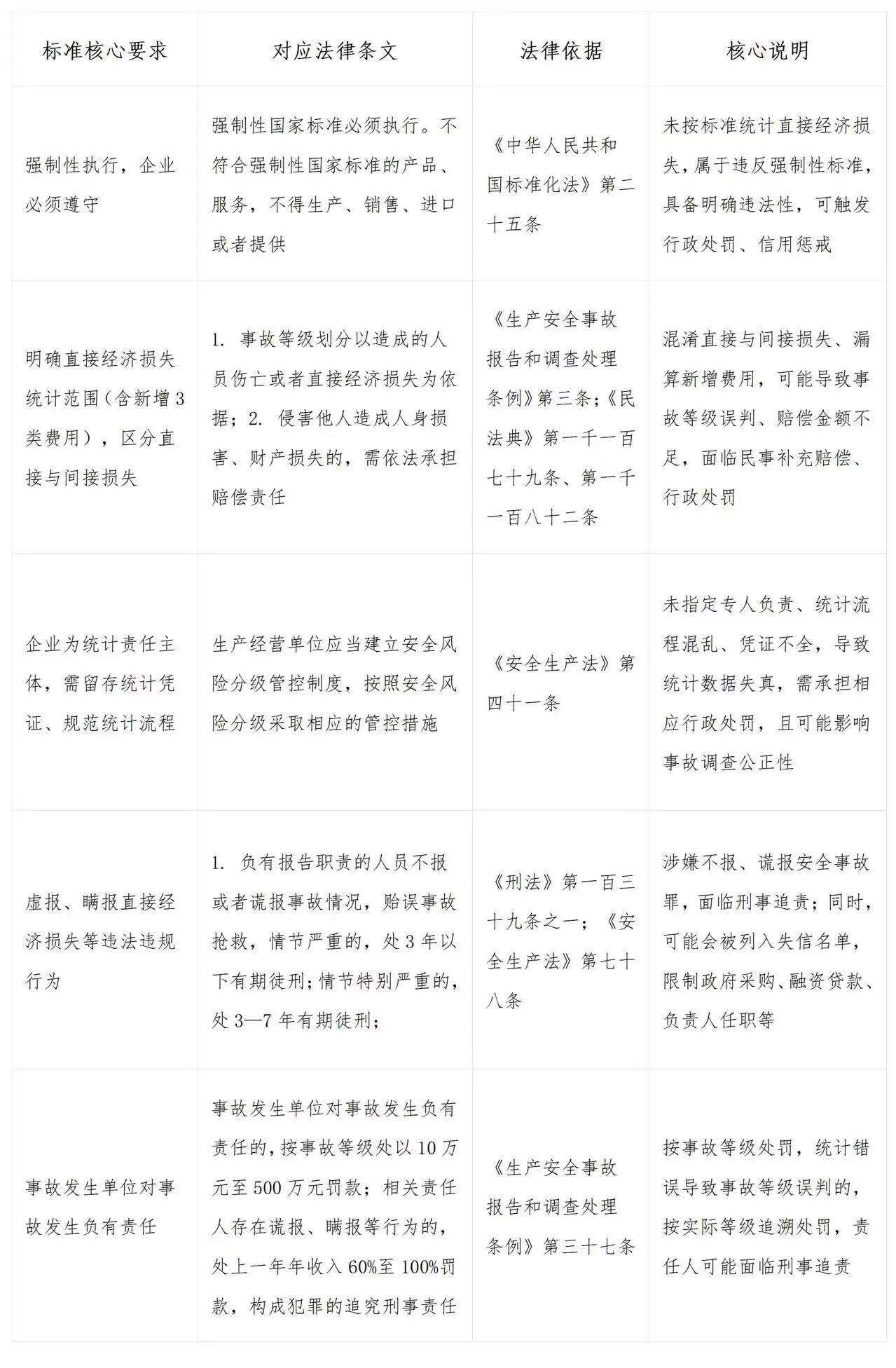

五、GB6721-2025核心关联法条对照表

总之,GB6721-2025的实施,标志着我国生产安全事故直接经济损失统计工作进入了标准化、强制性、规范化的新阶段。对于企业而言,严格执行新标准,不仅是履行法定义务的要求,更是防范法律风险、强化安全生产管理的重要举措。距离标准实施仅剩3个月时间,企业务必高度重视、提前布局,精准把握标准核心要求,完善统计制度,规范统计行为,切实做好各项应对准备,避免因统计错误陷入法律困境。

- 律师简介 -

卢麒 律师 四川蜀鼎律师事务所合伙人 20年300件全国火灾办案经验

专业背景

中国消防协会火灾原因调查专业委员会委员

原保险集团公司理赔中心总经理

四川省应急管理厅法律顾问

中国价格协会专家委员会专家(火灾损失评估)

四川省法学会保险法学研究会理事

成都市律师协会保险专业委员会副主任

国家一级注册建造师 | 资深保险公估师

四川大学硕士

多次受政府部门邀请加入重大火灾事故调查组,参与多起社会影响重大的火灾案件调查与善后处置,包括死亡 16人火灾案件、损失金额 17 亿火灾案件等。

承办火灾案件入选最高人民法院《人民法院出版社》“2024 年度案例 50 佳”,办案观点被国家消防救援局纳入 2025 年火灾统计新规《火灾统计管理规定》。

受省政府委托,作为代理律师,成功化解重大火灾《事故调查报告批复》行政诉讼纠纷。

受清华大学公共安全研究院邀请,开展题为《以法律视角解析:安全生产事故调查报告》的专题培训。

TOP

TOP