2025年7月,我国首部针对住房租赁领域的行政法规《住房租赁条例》公布,并将于9月15日起施行,相关话题持续升温,在网络上引发了大量猜测与探讨,甚至许多人认为这意味着即将开始征收“房东税”,事实果真如此吗?

《住房租赁条例》对出租人、承租人、住房租赁企业、经纪机构等住房租赁市场主体的权利义务作出了明确的规定,其立法目的,是更好地保障出租人与承租人的合法权益,治理“虚假房源”“乱扣押金”“隔断房”“甲醛房”等住房租赁市场乱象,推动住房租赁市场健康有序发展。实际上,《住房租赁条例》仅有第三十条提及“税”字:“县级以上地方人民政府房产管理部门应当通过住房租赁管理服务平台开展合同备案、租赁住房信息管理……税务、统计等部门建立信息共享机制”。也就是说,《住房租赁条例》本身并没有增设任何的税费,关于住房出租的税收政策,早已稳定施行多年。

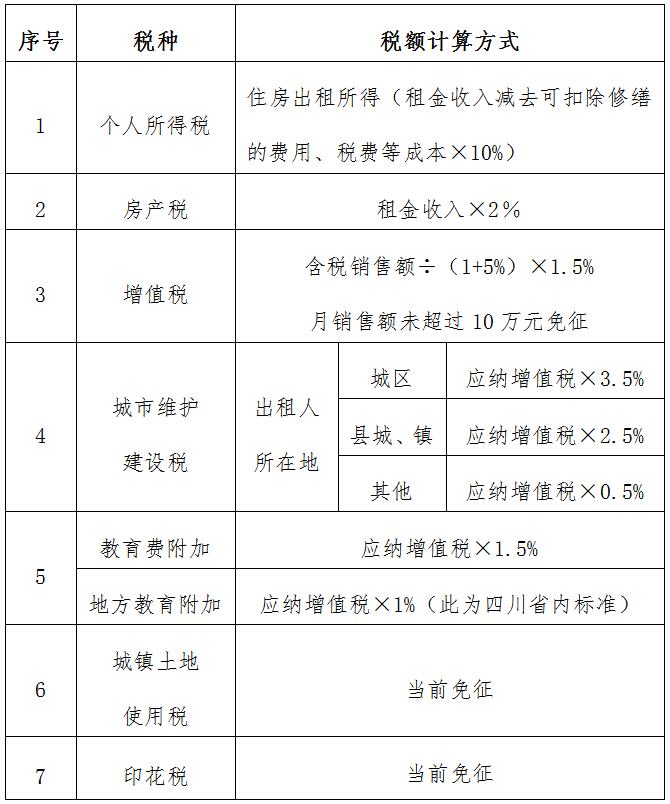

当前税收制度下,个人房东出租住房要交哪些税?要交多少税?鉴于企业出租住房纳税行为已较为规范,当前参与“房东税”讨论的多为自然人,本文根据当前相关法律及政策规定,将个人出租住房应纳税种及其计算方式总结如下,相关具体规定详见文末。

对房东而言,根据《住房租赁条例》第八条的规定,房东应当将住房租赁合同向房产管理部门备案,未办理住房租赁合同备案的,租客可以办理备案。这就意味着,《住房租赁条例》将通过推行“实名签约+强制备案+信息共享”的机制,规范房东出租住房的相关纳税行为。《住房租赁条例》施行后,房东应当更主动地履行纳税义务。对租客而言,根据《个人所得税专项附加扣除暂行办法》,纳税人在主要工作城市没有自有住房而发生的住房租金支出的,在计算个人所得税时,应纳税收入可享受每月800元至1500元不等的定额扣除。《住房租赁条例》施行前,因租房合同未备案,纳税人可能无法提供有效凭证享受该优惠政策,《住房租赁条例》施行后,纳税人则可以更加便利地享受到该优惠政策。因此,《住房租赁条例》的出台,并没有给房东和租客另行增加税负,反而有利于规范纳税行为,推动住房租赁市场高质量发展,为加快建立租购并举的住房制度提供了强有力的制度保障。1.1 《个人所得税法》第二条:“下列各项个人所得,应当缴纳个人所得税:……(七)财产租赁所得”。1.2 《个人所得税法》第三条:“个人所得税的税率:……(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十”。1.3 《财政部、国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税[2008]24号)第二条:“(一)对个人出租住房取得的所得减按10%的税率征收个人所得税”。2.1 《财政部、国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税[2008]24号)第二条:“(三)对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税,免征城镇土地使用税”。2.2 《财政部、税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部、税务总局公告2023年第12号)第二条:“自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。”(注:自然人系增值税小规模纳税人)3.1 《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》(国家税务总局公告2016年第16号)第八条:“其他个人出租不动产,按照以下公式计算应纳税款:(一)出租住房:应纳税款=含税销售额÷(1+5%)×1.5%”。3.2 《财政部、税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部、税务总局公告2023年第19号)第一条:“对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税”。4.1 《城市维护建设税法》第四条:“城市维护建设税税率如下:(一)纳税人所在地在市区的,税率为百分之七;(二)纳税人所在地在县城、镇的,税率为百分之五;(三)纳税人所在地不在市区、县城或者镇的,税率为百分之一。前款所称纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定”。5.1 《征收教育费附加的暂行规定》第三条:“教育费附加,以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,教育费附加率为3%,分别与增值税、营业税、消费税同时缴纳”。(注:现已取消营业税)5.2 《四川省人民政府关于印发四川省地方教育附加征收使用管理办法的通知》(川府函[2011]68号)第二条:“凡在四川省行政区域内缴纳增值税、营业税、消费税(以下简称“三税”)的单位和个人,均应按实际缴纳‘三税’税额的2%缴纳地方教育附加”。《财政部、国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税[2008]24号)第三条:“……(三)对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税,免征城镇土地使用税”。《财政部、国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税[2008]24号)第二条:“……(二)对个人出租、承租住房签订的租赁合同,免征印花税”。王国君 律师

四川蜀鼎律师事务所执行主任

四川蜀鼎律师事务所专家委员会主任

法学硕士,成都市优秀律师,连续三届成都仲裁委员会仲裁员,四川省专精特新企业联盟副理事长,四川省企业服务联盟副理事长。执业29年来,先后为国家机关省国资委、省交通厅、省应急厅,国有企业紫坪铺公司、中铁二局、中铁二十五局,上市公司中自科技、蜀道装备,大型民企恩德集团、睿宏集团,金融机构农业银行、中信银行等数百家各类主体提供常年法律顾问、专项法律顾问及民商事案件代理服务,被众多当事人誉为“专家型、决策型”法律顾问,为当事人避免或挽回经济损失逾百亿元。本科毕业于上海财经大学金融学专业,硕士毕业于中国政法大学法律专业,曾先后就职、实习于中国银行四川分行、北京天达共和律师事务所。

四川大学工程学硕士和管理学双学位,从事财务审计、税务咨询服务近十年,在公司法务、企业涉税、股权涉税、财税合规等方面具有丰富的复杂交叉问题的综合解决能力,持续秉持蜀鼎所法律服务的高品质追求和专业化服务的执业理念。

TOP

TOP