引言:

新《公司法》已于2024年7月1日正式施行,其中第47条明确全体股东认缴的出资额应自公司成立之日起五年内缴足。为确保新旧法的顺畅衔接与企业的平稳过渡,新《公司法》及其配套文件《国务院关于实施<中华人民共和国公司法>注册资本登记管理制度的规定》虽给予了存量公司一定的出资宽限期,但在认缴制缩短的大环境下,公司减资的热潮已经出现并将长期持续。了解新《公司法》下的减资制度,认识违法减资后果,正确开展减资程序,对公司合规经营与风险防控具有重要意义。

Part 1

「新《公司法》减资制度修订要点」

《公司法》(2023) 第二百二十六条 违反本法规定减少注册资本的,股东应当退还其收到的资金,减免股东出资的应当恢复原状;给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任。

Part 2

「新《公司法》下的减资路径与程序」

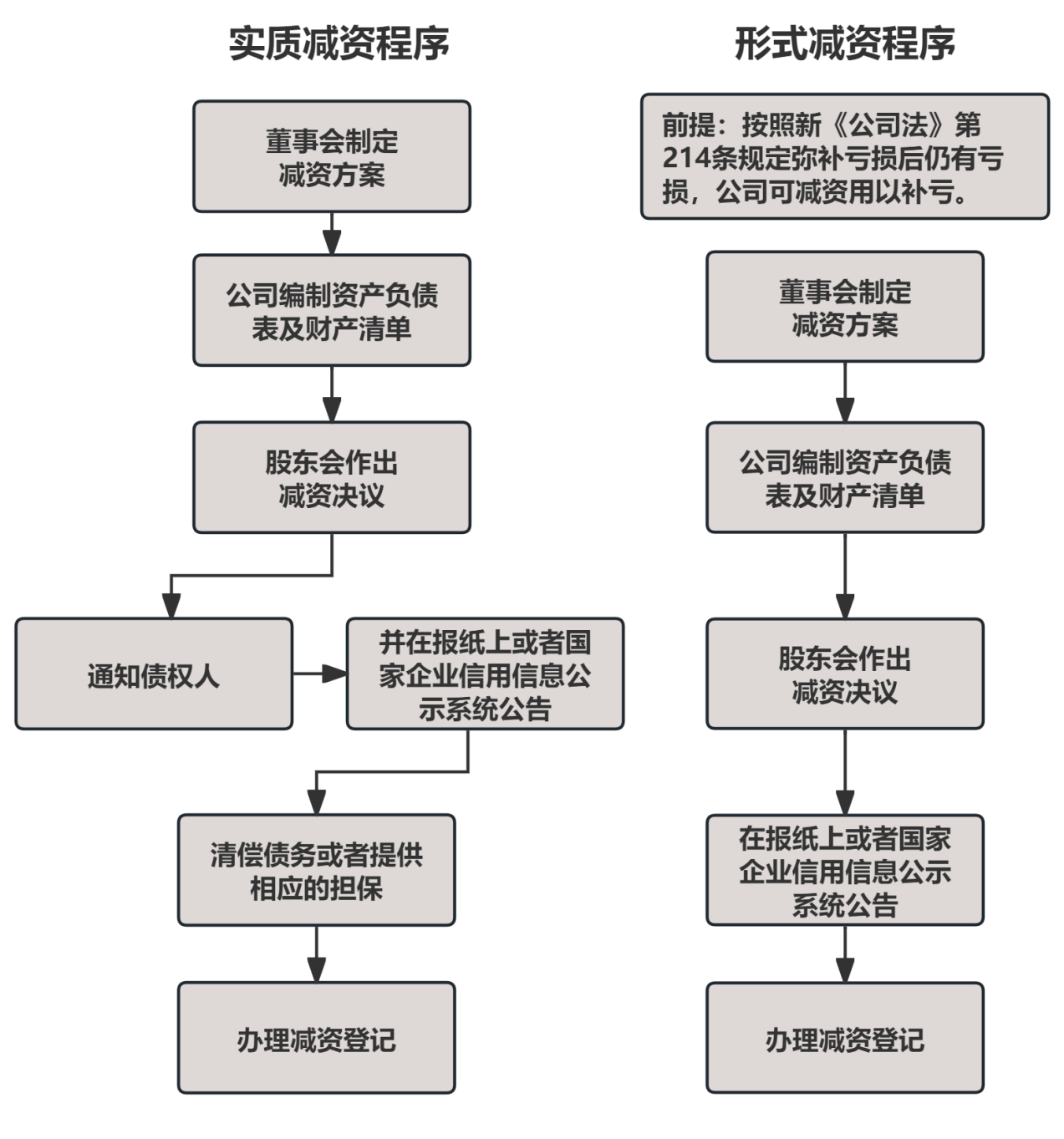

(一)减资路径 新《公司法》区分了形式减资与实质减资,判断二者的关键因素在于减资过程中公司的净资产是否发生变化。实质减资将导致公司当下或未来偿债能力下降,需重视对债权人利益的保护;而形式减资不会减损公司净资产,故可以适用新《公司法》225条规定的简易减资程序。 1. 实质减资 第一种是减少注册资本后直接向股东退还资本金,这也是商业实践中典型的减资方式。这一过程将导致公司资产与所有者权益同步缩减,净资产下降,会直接影响公司当下的偿债能力。 第二种是免除股东全部或部分的认缴出资义务。在注册资本认缴制框架下,在认缴期限届满前,股东虽享有出资的期限利益,不必立即全额实缴,但其认缴的出资仍是公司责任财产的重要组成部分。因此,减少认缴出资的行为意味着股东未来应缴纳的出资不再计入公司可依赖的偿债资源之中,从而会降低公司未来的债务承担能力。 2. 形式减资 形式减资即公司在使用公积金(包括法定公积金、任意公积金及资本公积金)弥补亏损后,若仍存在未弥补的亏损,可通过减少注册资本的方式来继续补亏。在形式减资中,虽然公司注册资本减少,但股东并未真正从公司取回其出资,因此公司的净资产并未减少,对公司当下的偿债能力几无影响。当然,日后如果公司实现了盈利,相较于未进行形式减资之前,公司能够向股东分配的利润比例将会增加,从而可能影响债权人利益的实现。对此,新《公司法》第225条第3款对形式减资后公司的利润分配作出一定限制:形式减资补亏后,在法定公积金和任意公积金累计额达到公司注册资本百分之五十前,公司不得再分配利润。 (二)减资程序 新《公司法》第224条及225条规定了实质减资和形式减资的程序。据前文所述,二者在减资程序上的主要区别在于形式减资中公司在作出减资决议后无需单独通知债权人,亦无需按照债权人的要求清偿债务或提供额外担保。具体如下图所示:

Part 3

「新《公司法》下的违法减资风险及防范」

公司违法减资时,股东及负有责任的董监高均可能对债权人承担责任,故企业在减资程序中,应注意适用法定程序,履行通知、公告义务,同时避免违规进行非等比例减资等操作。 (一)违法减资的法律后果 1. 违法减资的法律效力 在新《公司法》出台前,由于法律及司法解释并未对违法减资的效力及责任作出明确规定,法院普遍性的选择并非宣告违法减资绝对无效,而是仅仅认定其相对无效,即认定违法减资“不得对抗债权人”。 新《公司法》第226条规定:“违反本法规定减少注册资本的,股东应当退还其收到的资金,减免股东出资的应当恢复原状。”,其中,公司要求股东向公司退还资金、恢复原状的前提是其获得的此类财产性利益丧失法律依据,潜藏着认定违法减资行为整体不发生法律效力的法律倾向。 2. 违法减资的法律责任 若公司实际向股东退还了资本金,则根据新《公司法》第226条,违法减资股东应当向公司返还因减资行为而取得的资金及利息,给公司造成损失的,股东及负有责任的董监高应当承担赔偿责任。而对于债权人是否有权直接要求违法减资股东清偿公司债务,新旧《公司法》均没有明确规定。此前裁判观点普遍认为此等情形应参照公司法司法解释三第14条规定,按照抽逃出资行为加以规制,即减资股东应在减资范围内承担补充赔偿责任。对此,我们认为债权人也可根据民法典代位权规则要求减资股东直接向其清偿债务。 若股东违法仅是违法减少了其认缴出资金额,司法实践曾有两种观点:其一认为股东应当在减少的认缴金额范围内对公司债务承担责任。其二主张若出资期限尚未届满,由于股东享有期限利益,故不应承担责任;但原出资期限届满后公司不能清偿债务的,股东应当在降低的认缴出资金额范围内对公司债务承担责任。对此,我们认为在新《公司法》生效后,债权人可以直接根据新法第54条之规定向股东主张权利。 此外,根据新《公司法》第255条之规定,公司减资未依法通知或公告债权人的,需由公司登记机关责令改正,还可能被处以一万元以上十万元以下的罚款。 (二)公司减资应履行法定程序 1. 依法履行通知、公告义务 公司法需要在股东利益与债权人利益保护中找寻平衡点,由于减资通常会对公司偿债能力产生消极影响,故在减资制度上,公司法的天平会向保护债权人的利益倾斜。减资程序里,通知、公告制度是对债权人权益的有力保障,且实质减资中公告不能替代对债权人的通知。 若公司减资未依法履行通知、公告义务的,通常不得对抗公司的债权人,减资行为不应当对债权人的利益产生消极影响,债权人获得的保护力度也不应低于减资之前。 2. 依法进行非等比例减资 根据新《公司法》224条第3款,公司等比例减资是原则,非等比例减资是例外。在法律无另外规定,有限责任公司全体股东无另外约定或者股份有限公司章程无另外规定的情况下,公司不得进行定向减资,否则不仅减资行为或被归于无效,股东及董监高均有可能承担前文所述的法律责任。

作者简介:

梅松 律师

四川蜀鼎律师事务所管委会成员、党支部书记

现担任四川省律师协会律所管理和发展委员会委员、四川省律师协会行政法专业委员会委员、成都市政府法律顾问专委会委员,先后被四川省律师协会评定为行政法专业律师、建筑房地产专业律师。

擅长领域:建筑房地产、政府法律事务、刑事辩护

📞电话:15208347789

📧邮箱:137935584@qq.com

.png)

何俊良 实习律师

法律硕士,双985学历,前世界五百强上市公司总部法务,拥有成都中院、中伦律师事务所等工作经历。参与办理建工、金融等案件50余起,曾为多个政府机关、央国企及民营企业提供常顾及专项法律服务,在合同纠纷、建设工程、公司治理等方面拥有较为扎实的专业基础及实务经验。

📞电话:18582458089

📧邮箱:hjl_attorney@foxmail.com

TOP

TOP